前言

在经济进入高质量发展阶段的背景下,消费需求结构的升级、新技术主导下消费行为的变迁正在重新定义商业地产的价值,并对商业地产的开发和运营提出更高要求。未来机遇与挑战、变革与创新、整合与分化并存,推动商业地产的升级换代进入加速期,商业地产企业不进则退的压力骤增。2018年已经过半,各商业地产企业的半年报也在出炉的路上,趁此时间,本文带你回顾一下重点企业17年年报透露的关于产品和布局的秘密。

第一部分

规模:管理规模持续增加,剑指50亿租金

2017年,服务业对经济增长贡献提升,中国社会消费品零售总额保持两位数增长,为商业地产发展奠定良好基础。受益于实体零售回暖、双创政策利好等因素,商业地产销售仍然保持较高增速。其中,办公楼、商业营业用房销售面积分别增长24.3%、18.7%,尤其是商业营业用房销售增速提升,待售面积减少215万平米,去库存效果显著。在此背景下,商业地产运营优秀企业加大对商业地产领域的投入,管理规模和租金收入持续增加。

图1:重点企业2017年持有物业规模

从重点企业持有物业面积来看,重点企业凭借抢抓市场机遇,凭借广泛的布局和成熟的产品线,实现持有面积稳步增长,9家企业的持有面积均值达599.8万平,同比增长14.9%。其中,万达作为领先的商业物业持有及管理运营企业已在全国开业北京CBD、上海五角场、成都金牛、昆明西山等235座万达广场,持有物业面积3151万平方米,同比增长11.7%,在持有物业规模上以明显优势领先于其它企业;华润、宝龙、龙湖持有物业面积也均在300万平方米以上。从增长率来看,新城、金茂明显加大了商业地产布局力度,2017年持有物业面积同比增长率分别高达94.5%、75.6%。

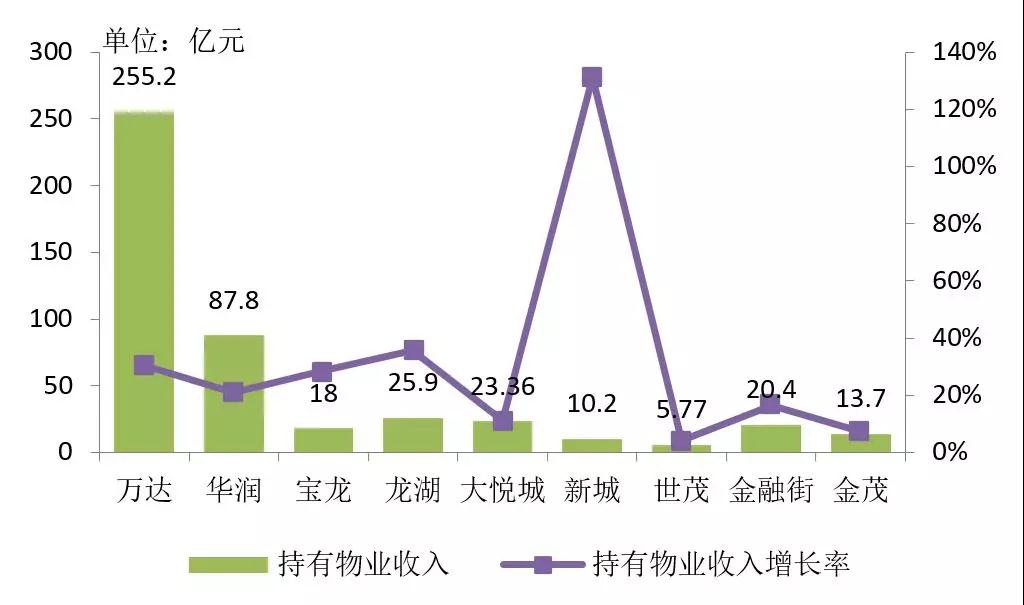

图2:重点企业2017年持有物业收入

从重点企业持有物业收入来看,9家企业持有物业收入均值达51.1亿元,同比增长26.9%。万达、华润规模优势突出,持有物业收入均超50亿元,分别达255.2亿元、87.8亿元;值得一提的是,新城持续坚持住宅与商业双轮驱动发展战略,2017年新开业12座吾悦广场,持有物业收入增长率超100%。

图3:部分企业商业地产发展目标

当前市场,住宅市场进入高位盘整期,商业地产结构性机遇不断涌现,加之融资难问题困扰地产房企,商业地产作为具有稳定现金流的优质资产受到房企的重视,先后有多家房企提出商业地产经营目标,50亿持有物业收入将是行业地位一个分水岭,如龙湖、金茂均将持有物业收入超50亿元作为商业地产发展的目标之一。

第二部分

布局:二线城市占比过半,南京、北京等城市仍是投资热点

█ 二线城市占比过半,长三角厮杀激烈

图4:重点企业2017年底商业项目储备面积结构

从重点企业商业地产项目布局城市结构来看,二线城市为布局重点。重点企业商业项目在二线城市储备面积占比过半,达55.3%;如华润、龙湖在二线城市的商业项目储备面积占比分别达66.9%、80.3%。一线城市、三四线城市占比分别为14.4%、30.3%,其中,金融街侧重布局一线城市,占比约69.4%;万达、新城凭借广泛的布局,在深耕热点一、二线城市的基础上,持续下沉潜力三四线城市,三四线城市项目个数占比约为80%、60%。

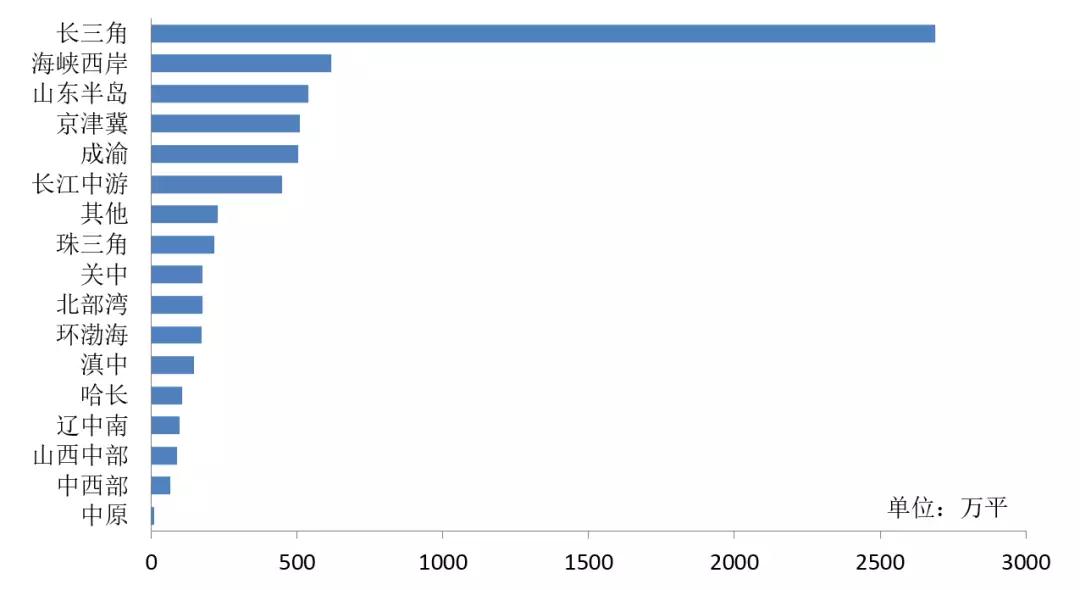

图5:重点企业2017年底在各城市群商业项目储备面积

从区域结构来看,东部沿海地区成为各企业商业地产布局重点。重点企业在长三角、海峡西岸、山东半岛城市群的商业项目储备面积占比最高,分别为39.7%、9.1%、7.9%,其中,重点企业在长三角城市群的商业项目储备面积超2500万平方米,如新城控股达977.5万平方米。

█ 南京、北京、重庆位列前三

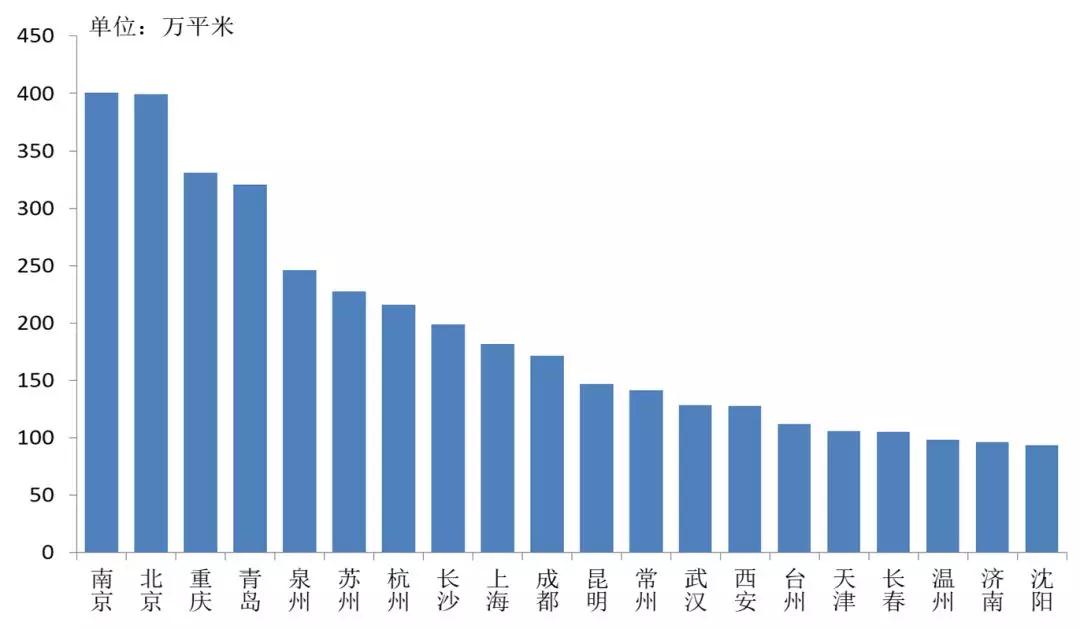

图6:重点企业2017年底商业项目储备面积前二十城市

从布局具体城市来看,2017年底,除万达以外重点企业仍重点关注经济实力强劲,消费水平和服务业比重较高的一线城市和强二线城市,如南京、北京、苏州、杭州等城市,重庆、青岛等城市城市化进程处于加速过程中,商用物业存在较大市场空间,青岛还受益于上合峰会带来的基础设施建设高峰,也成为重点企业投资热点。泉州作为世茂重点投资城市,正在建设世茂摩天城,因此储备面积排名较为靠前。中西部地区区域中心城市如长沙、西安、昆明也受到商业地产企业关注。

第三部分

产品:商业地产企业创新产品线,项目单体体量以20万平以下为主

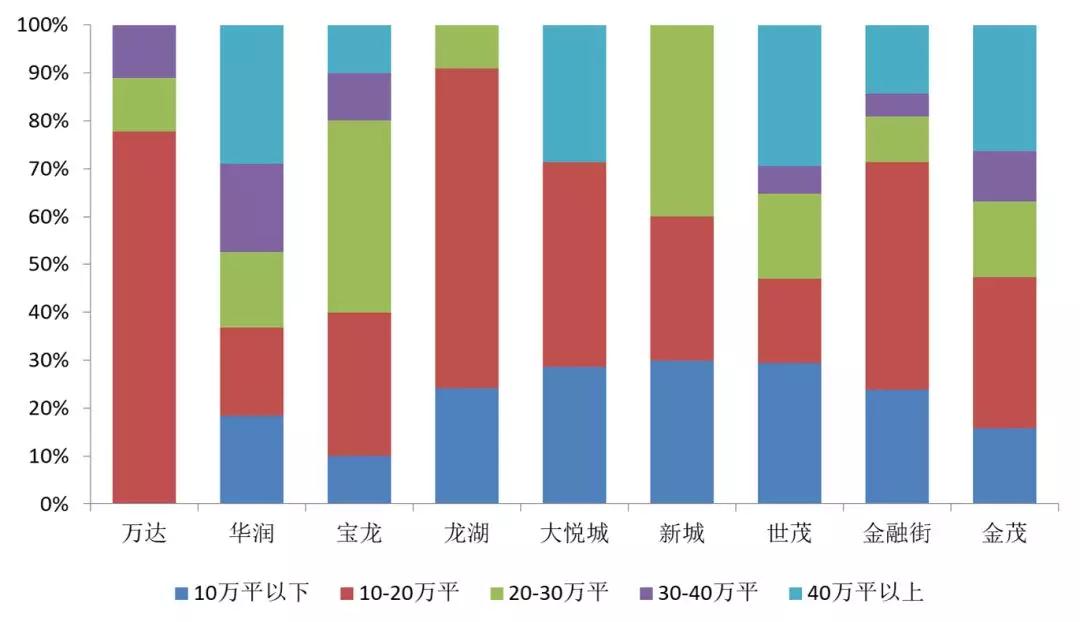

图7:重点企业单体项目体量结构

从商业储备项目体量来看,10-20万平体量的项目储备最多,占比约39%,其次是10万平以下,占比约23%。各企业产品线差异较大,万达、龙湖、金融街、大悦城等企业20万平以下体量项目占多数,宝龙、新城等企业20-30万平体量项目占比最高,华润、大悦城、世茂、金茂等企业40万平以上大体量项目占比较高。

图8:部分企业购物中心产品线

2017年,商业地产企业为满足人民日益增长的消费升级需求,不断创新、升级产品线。

第一,社区商业作为提升居民"最后一公里"生活性服务业品质的重要抓手,仍然是优秀商业地产企业最为热衷的领域,未来中国社区服务消费将迈入万亿级市场。大悦城开辟主要面向社区商业的第二产品线"大悦春风里",以高频日常生活需求为品类导向,打造包涵餐饮、休闲、娱乐、社交、家庭、亲子在内的生活类业态和零售类业态的一站式生活方式中心。

第二,随着全民消费能力和意愿的提升,消费需求呈现多元化、个性化等特点,商业地产运营需要对新消费趋势保持高敏感度,以不断更新的业态组合紧抓顾客需求。如华润置地开发出定位为"漫步式城市创造空间"的万象天地,以零售、设计精品、特色美食、娱乐休闲等丰富业态,满足居民对于人文、艺术、社交科技体验等全方位需求。万达茂凭借体验式商业所营造出的浓厚商业氛围,打造真正的一站式体验型消费天堂。万达茂拥有全年龄层的街景游艺小景,有序分布在街区之中,带来更多的游逛性消费。

结语:2017年,商业地产企业以变革和创新应对分化与整合的市场,通过加大商业地产布局力度实现持有物业的快速增长,同时紧抓热点一、二线城市及潜力三线城市市场需求,围绕人民对美好生活的追求积极创新、升级产品线。2018年,商业地产企业面对日新月异的技术和快速变迁的消费者偏好做出了相应的策略和调整,静待半年报为我们揭晓。